När jag tillträdde min nuvarande tjänst som politisk tjänsteman hade jag som ambition att sluta blogga om politik och i huvudsak blogga om börsen och ekonomi istället. Vissa ekonomiska skeenden är emellertid svåra att kommentera utan att blanda in politik, och när det gäller för ekonomin viktiga mekanismer tillåter jag mig själv att göra undantag från ingen-politik-regeln.

Alla som någon gång läst ett par poäng ekonomi vet att det finns gott om teoretiska belägg för att politiker bör vara restriktiva med att ge sig in och peta i marknader i allmänhet och finansmarknaden i synnerhet. Inte för att politiker är illvilliga eller korkade, utan för att marknader är mer komplexa än de kan verka och politiska ingrepp får ofta oförutsedda konsekvenser. De senaste åren har vi i Sverige sett en mängd praktiska exempel på detta.

Det kanske färskaste exemplet, som vi ännu inte sett effekterna av fullt ut, är det europeiska finansmarknadsregelverket Mifid II som trädde i kraft vid årsskiftet. Regelverket syftar till att stärka skyddet för europeiska investerare och öka konkurrensen på Europas finansmarknader, men det har snarare lett till det motsatta.

En effekt av Mifid II har blivit att ett flertal analyshus, däribland Carnegie, Handelsbanken och SEB, har slutat att dela med sig av analyser och estimat till tredjepartsaktörer såsom SME Direkt och Bloomberg. Det här minskar transparensen på finansmarknaden. Analytikerestimat har varit ett värdefullt verktyg som många investerare använt för att jämföra sina egna analyser med andra marknadsaktörers. Att mängden tillgängliga analyser blir mindre gör de egna prognoserna mer osäkra och försvagar småsparares ställning i förhållande till stora institutionella investerares.

En sannolik konsekvens av att analyshusen inte längre får ta indirekt betalt för oberoende analyser är att så kallade uppdragsanalyser kommer bli vanligare framöver. Analyshuset hamnar därmed i beroendeställning till det bolag det analyserar, och risken är uppenbar för att analyser i allt större utsträckning blir glädjekalkyler eftersom bolagen kan gå till ett annat analyshus om de inte är nöjda med sin analys. I maj uppmärksammade Dagens industri att i princip alla uppdragsanalyser som SEB och Nordea gör finner att – hör och häpna – det aktuella bolaget är undervärderat.

En annan konsekvens av Mifid II har blivit att amerikanska börshandlade fonder (ETF:er) inte längre är tillgängliga för europeiska investerare. ETF:er var ett attraktivt alternativ till traditionella fonder eftersom de i regel är billigare, går snabbare att handla och erbjuder en stor mångfald av underliggande tillgångar.

Ett sista exempel på hur Mifid II missgynnar småsparare är följande meddelande som trillade in på mitt Avanzakonto i början av maj:

Hej,

Vi vill uppmärksamma dig på att värdet på det här kontot har gått ner mer än 10 % sedan 2018-01-01.

Enligt de regelverk (Mifid, min anm.) som finns för värdepappershandel är vi skyldiga att informera dig när ditt värde har gått ner mer än 10 %, vilket nu tyvärr har hänt. Skulle ditt konto fortsätta att minska i värde så kommer du få ytterligare ett meddelande för respektive nivå, 20 %, 30 % 40 % o.s.v.

Kontot i fråga är ett aktie- och fondkonto där jag numer bara har onoterade innehav som inte går att ha i ISK. Onoterade aktier är illikvida och tenderar därför att svänga kraftigt både upp och ned. Just det här meddelandet triggades av att Spiltan AB i månadshandeln hos Pepins hade gått ned 12 procent. Det är naturligtvis bra att småsparare vet hur deras innehav utvecklas, men att särskilt uppmärksamma betydande nedgångar snedvrider vad man uppmärksammar och lägger fokus på. I majhandeln hos Pepins ökade Spiltan AB med drygt 40 procent, men då fick jag inget meddelande om att värdet på kontot ökat. Värdet på mitt ISK har i skrivande stund ökat cirka 35 procent hittills i år, men jag har inte en enda gång fått något meddelande från Avanza om att värdet har förändrats. Risken är uppenbar för att nya och ovana småsparare inte riktigt uppmärksammar uppgångarna på sina konton men blir oroliga av meddelanden om nedgångarna. Många riskerar att göra det klassiska misstaget att konstatera att det här med fonder och aktier inte är något för dem, och kliva ur marknaden just när värderingarna är som lägst.

Mifid II är bara toppen på ett isberg när det gäller misslyckade politiska ingrepp i människors privatekonomi. Det senaste året har turbulensen på bostadsmarknaden varit enormt omskriven i svensk media. Många har velat göra gällande att prisrasen på bostadsmarknaden beror på en utbudschock – det har byggts så mycket de senaste åren att utbudet på bostäder nu överstiger efterfrågan. Det faktum att vi fortfarande har svår bostadsbrist i våra större städer vittnar klart och tydligt om att så inte är fallet. De fallande bostadspriserna beror inte på någon faktisk obalans mellan utbud och efterfrågan, utan på att politiker artificiellt strypt svenskarnas köpkraft. Krav på kontantinsats, dubbla amorteringskrav och implicita skuldkvotstak gör att många svenskar inte får köpa bostäder även om de har råd. Jag skrev mer ingående om detta för några månader sedan.

Ett annat bra exempel på hur politikers och byråkraters välvilliga ingripanden får oavsiktliga negativa konsekvenser är hur Finansinspektionen 2015 höjde tusentals svenskars boränta. Finansinspektionen konstaterade att bankernas listpriser var högre än deras faktiska räntor och menade att detta kan leda till att enskilda tecknar lån som är dyrare än nödvändigt. För att råda bot på situationen tvingade Finansinspektionen bankerna att redovisa sina faktiska räntor. Resonemanget gick att när bankernas kunder har bättre information kommer de göra mer välinformerade val. Vad de uppenbart inte tänkte på var att när alla banker får se vilka priser deras konkurrenter har så kan de billigaste bankerna höja sina priser till samma nivå. Det var exakt vad som skedde – bara månader efter att redovisningskravet infördes konvergerade räntorna uppåt.

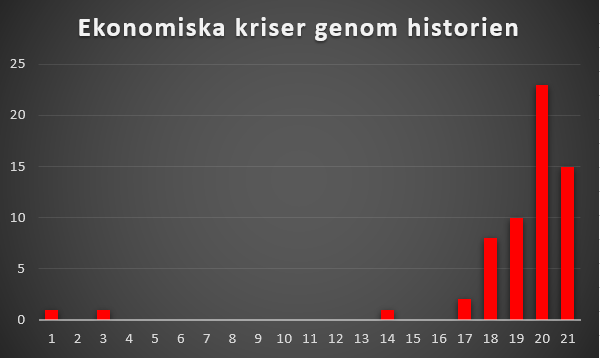

Politiska ingrepp i finansmarknaden motiveras i regel med att konsumenter ska skyddas eller att den finansiella stabiliteten ska säkras. Vällovliga intentioner som knappast någon kan invända mot. Som exemplen med Mifid II och Finansinspektionens redovisningskrav visar leder konsumentskyddet emellertid ofta till försämringar för en majoritet av konsumenterna. Också vad gäller den finansiella stabiliteten talar empirin emot att ökade regleringar skulle ge önskad effekt. Mängden finansiella regleringar har ökat lavinartat de senaste 100-150 åren. Hade de ökade regleringarna fungerat hade man kunnat vänta sig att antalet finansiella kriser skulle ha minskat under samma period. Som framgår av nedanstående diagram har utvecklingen emellertid varit den omvända och bara under 1900-talet hade vi lika många finanskriser som under de föregående 2 000 åren. Vi är bara inne på det artonde året av det tjugoförsta århundradet, men vi har redan haft lika många finanskriser under det här århundradet som under de första 90 åren av det förra århundradet. Om finanskriserna fortsätter utlösas i samma takt under 2000-talet kommer vi att få se drygt 80 stycken innan nästa sekelskifte.

Källa

Den primära orsaken till att politiker och myndigheter i regel är så dåliga på att skydda konsumenter och värna finansiell stabilitet tror jag personligen är det stuprörstänk som präglar politiken. Riksdagens ledamöter är indelade i utskott som sysslar med trafik, skatter, försvar, osv. Politiker på kommun- och landstingsnivå är indelade i nämnder som sysslar med utbildning, kultur, kollektivtrafik, etc. Politiker och deras underhuggare på myndigheterna har väldigt avgränsade problem att lösa, och sjösätter lösningar på de problemen utan någon större hänsyn till hur det påverkar sådant som ligger utanför deras eget stuprör. Amorteringskravet är kanske det bästa exemplet av de jag lyft ovan. Finansministern, finansmarknadsministern och Finansinspektionen ville begränsa människors skulduppbyggnad för att säkra Sveriges finansiella stabilitet, och om de torpederade bostadsmarknaden på kuppen så var det bostadsministerns och Boverkets problem, inte deras.

Politik behövs och vissa politiska ingrepp i finansmarknaden är oundvikliga. Men politiker måste 1) inse sina egna begränsningar, 2) betrakta svåra frågor ur ett bredare perspektiv än genom sitt lilla stuprör, och 3) nöja sig med att vissa saker – till exempel finansmarknaden – fungerar bra för de flesta utan att känna sig tvingade att ”fixa” så att den fungerar perfekt för alla.